Under många år har bankväsendet förändrats till både negativt och positivt för privatpersoner och företagare. Banker letar hela tiden nya sätt att skaffa sig mer vinster på bekostnad av sina kunder som får mindre och mindre vinning av att ha fysiska bankkontor utan får fler avgifter och mer beroende av den moderna tekniken samt förlorar mer av kontanthanteringen.

Citat från Wikipedia (svenska):

” En av bankernas grundläggande funktioner, och kanske den som är mest uppenbart nödvändig, är rollen som betalningsförmedlare. En utvecklad ekonomi utan ett fungerande generellt betalningsmedel, pengar, är närmast omöjligt att ens tänka sig. Pengar har i sin tur i princip två former: kontanter respektive tillgodohavanden på inlåningskonton. “

Där är det tydligt definierat att kontanter ingår som en av bankernas huvuduppgifter i sin affärsrörelse, vilket jag kommer starkt ifrågasätta senare.

Lite historia och lokalhistoria

Svenska banker har funnits i Sverige sedan mitten av 1600-talet då Sveriges Riksbank grundades, de flesta av dagens storbanker bildades på 1800-talet, ofta som en följa av regionala sammanslagningar av tidigare lokalbanker.

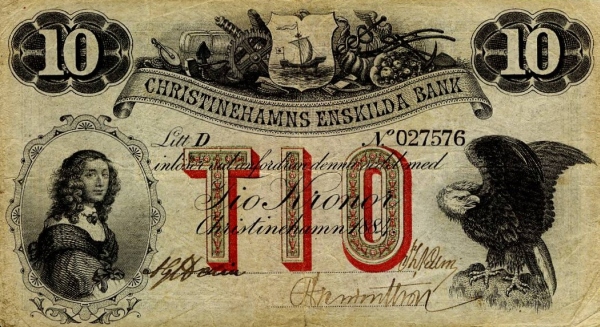

1800-talet medförde intressanta bankverksamheter i Sverige, man kan ta exempel som i staden Kristinehamn, då kallad Christinehamn som ingick i häradet Ölme, där staden var huvudort. I Kristinehamn hade sedan 1600-talet Bergslagens järnexport (via tåg norrifrån under 1800-talet till hamnen) varit en stor del av handeln och gjort en hel del företagare förmögna och även världspriset på järn sattes i Kristinehamn under en längre period p.g.a den omfattande exporten via hamnen i staden. Staden blev en viktig handelsstad och en bank uppfördes som nådde bra framgång med namnet Christinehamns Enskilda Bank.

Denna bank gav t.o.m ut egna sedlar, det fanns ett antal få banker i Sverige som gjorde detta.

Denna bank växte och expanderade på flera orter för att senare gå ihop till Wermlands Enskilda Bank som senare blev Gota Bank och slutligen Nordea.

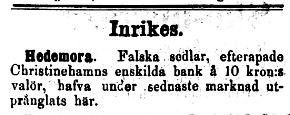

Även på 1800-talet hade bankerna problem med falska sedlar, snarare om inte det var värre problem då, här en artikel om just Christinehamns Enskilda Bank från tidningen Dalpilen år 1896 den 29 maj. En av anledningar har varit att kontanter innebär en fördyring och svårare att hålla koll på förfalskning, men tror faktiskt det var värre förr och med digital teknologi är hacking i olika nivåer från persondatorn, mobiltelefon, e-legitimation och till servrar och stordatorer ännu sårbarare då allt är ihopkopplat via Internet.

Uppföljning från det lokalhistoriska perspektivet till dagens läge

Idag har Kristinehamn kvar sitt bankkontor, plus två andra banker Handelsbanken och Swedbank, men Nordea ska snart flytta till en mer “ändamålsenlig” lokal för syfte av ren kundmottagning, möten och kontor. Absolut ingen mer kontanthantering ska vara kvar och Swedbank har också avskaffat kontanthanteringen.

Däremot har Swedbank och Nordea fortfarande kvar sina 2 plus 3 bankomater plus att Swedbank har två till vid Coop Forum och ICA Maxi. Detta är lite motsägelsefullt, de bankerna som vill avveckla alla kontanter har bankomater men den enda som vill ha kvar kontanterna Handelsbanken har ingen bankomat alls.

Kristinehamn hade på 80-talet ytterligare en bank i stadsdelen Djurgården och en i Björneborg, en liten ort på 1099 invånare i Kristinehamns kommun. Dessa är idag givetvis avvecklade.

Länsförsäkringar har deklarerat att de kanske ska öppna bankkontor i Kristinehamn men även detta blir just ett kontor och ingen kontanthantering i så fall.

Bankomaternas framtid och perspektiv från tidigare skrivet

Samtliga storbankernas bankomaterna i Sverige under detta år 2013 att tas över helt av Bankomat AB som är samägt bolag av Danske Bank, Handelsbanken, Nordea, SEB, Swedbank och Sparbankerna.

Detta kommer resultera i minskning av antalet bankomater speciellt på medelstora och småorter, i Kristinehamn kan jag nästan lova att två försvinner där Nordea har idag bankkontor och därmed har södra centrum i Kristinehamn inga bankomater, samt att köoerna som redan idag kan vara stora vid Swedbank kommer bli desto större och detta kommer försämra handeln då alla vill inte handla med kontokort (även om majoriteten gått över till detta, men även minoriter är viktigt).

Summering av bankkontorens avvecklande och appar i smartphones / tablets

Bankkontorens avvecklande sker också inte bara på beskostnad av vanliga medborgare utan även företagare som förlorar möjligheten till serviceboxen och förhöjning av avgifter. Dessutom med detta blir de mer eller mindre tvingade i det långa loppet att avveckla kontanthantering och enbart acceptera direkt digitalbetalning som innebär bankkort / kreditkort med chip, alltså inte Maestrokort. De får dessutom förhöjning av utgifter som att de måste betala för internetförbindelse (helst företagsabonnemang med högre driftsäkerhet och ännu dyrare), avgift till betalningsförmedlningsföretag, avgift till modernare och dyrare hårdvara lokalt som kortdragare (det finns billiga alternativ förvisso, men det är inte säkert att kunder litar på tjänster som iZettle.

Och här kommer vi in på nästa del vid avskaffande av kontanter, nya betalsätt, iZettle som exempel kräver en app/programvara och denna finns enbart idag till iPhone (iOS) och Android telefoner. De har ingen version för Windows Phone som är en mindre aktör men växande på mellan 5-8% av marknaden.

Det är samma med andra tjänster där de försöker tvinga in folk med digital betalning via appar som Swish, ett samarbete mellan storbankerna Danske Bank, Handelsbanken, Länsförsäkringar, Nordea, SEB, Swedbank och Sparbankerna. Denna app Swish finns också återigen enbart för iPhone (iOS) och Android telefoner.

Som ett tillägg kan nämnas av aktören WyWallet som försöker göra sig stor och folk blir mer eller mindre tvingade att använda denna halvt odugliga tjänst när de ska åka kollektivt och parkeringsplatser, vissa butiker o.s.v. Denna finns enbart idag till iPhone (iOS) och Android telefoner.

Dessa har inte funnits tillgängliga till Windows Phone p.g.a att denna plattform hade inte tidigare haft Bank-Id, nu har denna detta sen ett antal månader men än ingen app från varken WyWallet eller Swish.

Det är underbart att det finns alternativ, men om de däremot försöker tvinga folk att använda dessa applösningar ska de inte utesluta ca 5-8% av smartphone användarna, detta är nonchalant och monopolitiskt tänkande som knappast i längden skapar trogna kunder.

Undantag från regeln med nyetableringar

Men det finns bankkedjor som lilla Bergslagens Sparbank, dessa öppnade helt otippat ett bankkontor i lilla Storfors kommun (norr om Kristinehamn) på endast 4150 invånare med centralorten Storfors på endast 2337 invånare (denna ort förlorade den sista banken för ca 6 år sedan). Dessa hanterar även kontanter, helt mot regeln inom Swedbank annars.

Summering

Framtiden för bankerna i Sverige ser tyvärr mörk ut, även i storstäderna blir det tuffare att kunna uträtta kontanthantering på bankkontoren.

Med alla skimming och andra bedrägerimetoder vid bankomater kommer dessa bara bli ännu färre och de få som finns kvar att ha högre bevakning, dyrare utrustning med att vi kommer få betala avgift vid varje uttag.

Detsamma gäller även butiker som haft problem med sina kortdragare som blivit utbytta i smyg och folks kontokort blivit tömda på pengar. Där kommer dyrare lösningar ge säkrare lösningar med resultatet att avgifter höjs.

Det finns däremot vissa som går emot strömmen, det är förvisso storbanken Handelsbanken som lovat att de ska ha kontanthantering på samtliga av sina kontor i framtiden och i princip har alla deras kontor detta idag.

Det mer av såna banker vi behöver i Sverige om landet ska gå runt utan svartmarknad utanför det framtiden elektroniska bankväsendet där Swish förvisso är en del för att råda bot på när folk ska utbyta pengar. Staten får mer kontroll över penningflödet.

Jag kommer återkomma till detta och hoppas på att jag har fel om mycket i framtiden, för betalningar ska helst kunna ske även utan telefoner och datorer.

Länkar:

Finansinspektionen: http://www.fi.se/

Swedbank: http://www.swedbank.se

Nordea: http://www.nordea.se

SEB: http://www.seb.se

Länsförsäkringar: http://www.lansforsakringar.se

Danske Bank: http://www.danskebank.se

Bergslagens Sparbank: http://bergslagenssparbank.se

Swish: https://www.getswish.se

WyWallet: http://wywallet.se

iZettle: http://www.izettle.com

Storfors: http://www.storfors.se

Kristinehamn: http://www.kristinehamn.se

11/09/2013 at 20:02

Fascinerande att vår stad tryckte upp egna sedlar! Dessutom i mycket vacker design! Banker ja… Varje år luras svensken på tusentals kronor av sin bank. Banktjänstemännen undanhåller information och säljer dåliga och dyra tjänster, fastän det finns bättre och billigare alternativ. Det gäller att ha koll på de höga avgifterna som man betalar för att banken ska utföra sina åtaganden. Dessutom har de flesta banker slopat räntan på transaktionskontona “för kundens egen skull”, då vissa banker menar att kunderna hellre vill ha högre ränta på sina sparkonton. Då kan man fråga sig om man låtsas att det finns en motsättning mellan vettiga villkor på transaktionskontona och en bra ränta på sparkontona. Räntenivån avgörs ju ändå av konkurrensen mellan bankerna, eller hur? Ja, om detta kan man dryfta i evighet. 😉 Bara en liten reflektion. 🙂